معرفی پلی اتیلن سنگین (HDPE) بیشترین سهم حجمی را در خانواده پلی اتیلن شامل پلی اتیلن سبک (LDPE) و پلی اتیلن سبک خطی (LLDPE) دارد که تقریباً 45 درصد از...

معرفی

پلی اتیلن سنگین (HDPE) بیشترین سهم حجمی را در خانواده پلی اتیلن شامل پلی اتیلن سبک (LDPE) و پلی اتیلن سبک خطی (LLDPE) دارد که تقریباً ۴۵ درصد از کل ۱۰۸ میلیون تن پلی اتیلن مصرفی در سال ۲۰۲۰ را تشکیل میدهد. HDPE همچنین دومین پلیمر ترموپلاستیک تک گرید پر مصرف پس از پلی پروپیلن، با حدود ۱۷ درصد از تقاضای عمده ترموپلاستیک است. به دلیل چگالی بالاتر، HDPE نسبت به سایر گریدهای پلی اتیلن سفتتر و نفوذناپذیرتر است و بنابراین، برای کاربردهای با استحکام کششی بالا ترجیح داده میشود. HDPE در طیف گستردهای از کاربردها مانند بطریهای شیر، پاککنندههای خانگی، کیسههای مواد غذایی، فیلم ساختمانی، سطلها، کلاهها، لوازم خانگی و اسباببازیها استفاده میشود.

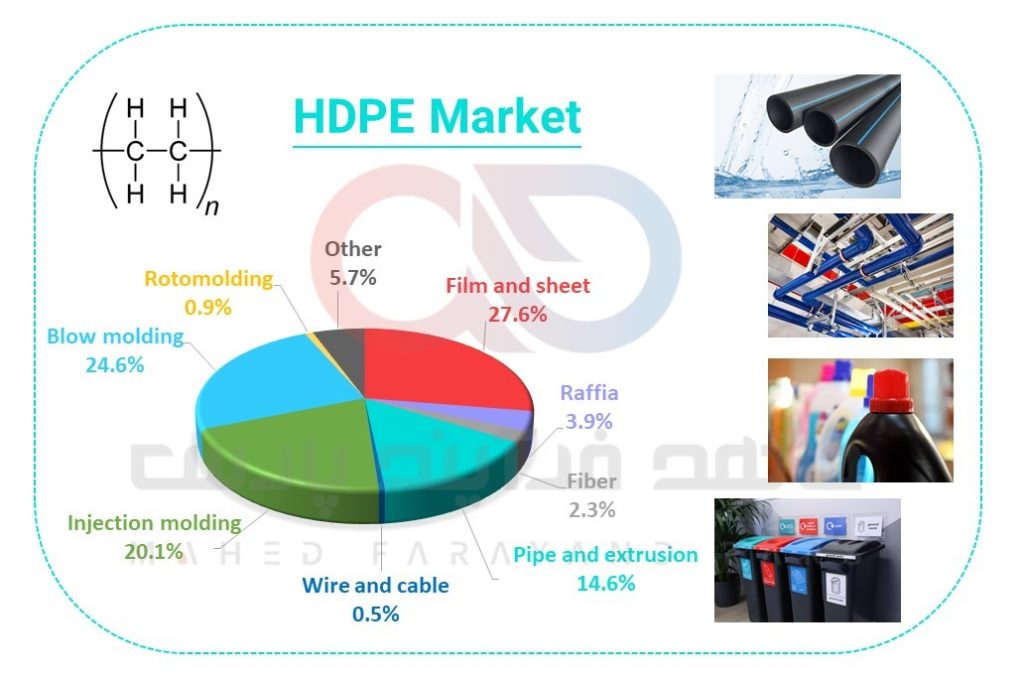

کاربردهای فیلم و ورقه تقاضای HDPE در سطح جهان را هدایت میکند و در سال ۲۰۲۰ تقریباً ۲۸ درصد از کل تقاضا را تشکیل داده است و پس از آن کاربردهای قالبگیری دمشی بیشترین کاربرد را داشته است. پیش بینی میشود این بازارها به طور متوسط با نرخ متوسط سالانه ۳.۴ و ۴.۳ درصد بین سالهای ۲۰۲۰ تا ۲۰۲۵ رشد کنند.

ساختوساز ۱۵-۱۰ درصد از تقاضای جهانی را تشکیل داده است و حدود ۱۵-۱۰ درصد مصرف بین سایر کاربردها توزیع شده است. این بازارها تحت تأثیر چرخههای تجاری قرار دارند و به دلیل کاربردهای HDPE در ساختوسازها مانند لولهکشی، همراه با اقتصاد نوسان دارند. شکل زیر سهم مصرف کاربردهای مختلف HDPE در سال ۲۰۲۰ را نشان میدهد.

نگاهی به بازار جهانی HDPE

همانطور که نمودار شکل زیر نشان میدهد، در سال ۲۰۲۰، ظرفیت جهانی HDPE تقریباً ۵۶.۳ میلیون تن بوده است. در دهه گذشته، حدود ۱۵.۵ میلیون تن به ظرفیت HDPE اضافی اضافه شد که نرخ رشد ۳.۳ درصدی در سال را در دوره ۲۰۲۰-۲۰۱۰ ثبت کرده است. آمریکای شمالی، خاورمیانه و چین با هم میزبان پروژههای جدیدی بودند که معادل بیش از ۸۰ درصد از کل ظرفیت اضافه شده در دهه گذشته بود و همچنان مناطق اصلی رشد در بازار پلیاتیلن هستند.

طی سالهای ۲۰۲۵-۲۰۲۰، انتظار میرود ظرفیت HDPE با نرخ ۴.۳ درصد در سال در مقایسه با پنج سال گذشته (۳.۸ درصد رشد سالانه) رشد کند و پیشبینی میشود تا سال ۲۰۲۵ به ۶۹.۶ میلیون تن برسد. بیش از ۶۱ درصد از ظرفیت برنامهریزیشده جدید، مربوط به شمال آسیا است.

چین و ایالات متحده بزرگترین بازارهای مصرفی HDPE هستند و به ترتیب حدود ۳۵ و ۱۳ درصد از مجموع ۴۸.۵ میلیون تن HDPE جهان را در سال ۲۰۲۰ مصرف کردند. پیشبینی میشود چین با رشد مصرف ۶.۱ درصدی بیشترین رشد مصرف را در دوره ۲۰۲۵-۲۰۲۰ داشته باشد. تقاضای داخلی در شبه قاره هند تا سال ۲۰۲۵ به میزان ۴۰ درصد افزایش خواهد یافت. خاورمیانه همچنان دارای بزرگترین ظرفیت HDPE در جهان با سهم جهانی ۲۰ درصد خواهد بود.

صنعت HDPE در حال رشد است و انتظار میرود عرضه و تقاضا در سالهای ۲۰۲۵-۲۰۲۰ به میزان ۴.۲ درصد در سال افزایش یابد. همهگیری کووید-۱۹ که منجر به کاهش رشد اقتصادی شد، تأثیر زیادی بر تقاضای کلی HDPE در سالهای ۲۰۲۰-۲۰۱۹ نداشت. تقاضا همچنان تحت سلطه آسیا و در درجه اول چین خواهد بود. در گذشته مناطقی چون آمریکای شمالی، اروپای غربی و ژاپن تولیدکنندگان اصلی HDPE بودند. رشد اخیر صنعت پلیاتیلن منجر به انتقال مراکز تولید در خاورمیانه یعنی ایران، قطر و عربستان سعودی شده است.

ظرفیت جهانی توسط خاورمیانه، ایالات متحده و چین هدایت میشود که مجموعاً ۵۵ درصد از کل ظرفیت جهان در سال ۲۰۲۰ را به خود اختصاص داده است. در حال حاضر، چین و ایالات متحده از نظر ظرفیت کل در یک سطح اما پس از خاورمیانه قرار دارند. عرضه و تقاضای HDPE در مناطق مختلف جهان در سال ۲۰۲۰ و پیشبینی آن در سال ۲۰۲۵ در شکل زیر ارائه گردیده است. LyondellBasell، SOPEC و ExxonMobil سه تولیدکننده برتر HDPE در سطح جهان هستند که سهم کل ۱۵ درصد از ظرفیت جهانی در سال ۲۰۲۰ را به خود اختصاص دادهاند.

نگاهی به بازار داخلی HDPE

همانطور که شکل زیر نشان میدهد، در کشور ۳.۳۹ میلیون تن ظرفیت تولید و ۴.۶۱ میلیون تن طرح تولید HDPE وجود دارد. پتروشیمی جم با ظرفیت اسمی ۶۰۰ هزار تن در سال بزرگترین تولیدکننده HDPE در کشور است که سهمی ۱۸ درصدی در تولید HDPE دارد. همچنین طرحهای ویستا انرژی ارغوان و الفین و زنجیره پاییندستی کیان به ترتیب با ظرفیتهای ۶۰۰ و ۵۰۰ هزار تن در سال بزرگترین طرحهای تولید HDPE در کشور هستند.

HDPE با کد تعرفهی (HS Code) 390120 تجارت میشود. بر اساس این کد، آمار واردات و صادرات HDPE در ایران طی سالهای ۲۰۱۳ تا ۲۰۲۲ مطابق شکل زیر است. همانطور که ملاحظه میشود میزان صادرات HDPE در این بازه بیش از یک میلیون تن بوده است و در سالهای اخیر میزان صادرات تقریباً به ۲ میلیون تن رسیده است. مقاصد اصلی صادراتی کشورهای چین، ترکیه و هند بودهاند. حجم واردات نسبت به صادرات کمتر است میزان واردات در مقایسه با صادرات این محصول ناچیز است و در سالهای اخیر نیز تقریباً روند نزولی داشته است. مقدار واردات گزارش شده در سایت Trademap برای سال ۲۰۲۲ حدود ۱۶ هزار تن میباشد.